机床是能够完成车、铣、刨、镗、磨、钻、剪板、折弯等机械加工功能的设备统称。按照中国机床工具工业协会的统计分类标准,机床分为金属切削机床、成型机床、工具及附件三类。其中,进行金属切削加工的机床称为金属切削机床,常简称为机床。

本报告中的机床,是指“金属切削机床”。包括铣床、磨床、加工中心等数控和普通机床产品。

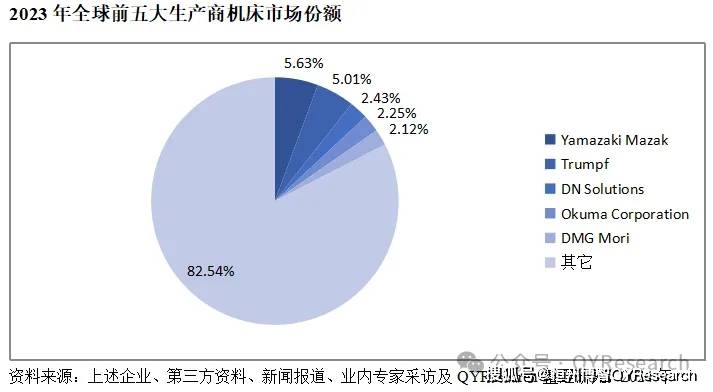

机床工具行业作为装备制造业的重要支撑,为国民经济各领域提供工作母机,是国家综合实力和国家强盛的重要标志之一,具有基础性和战略性地位。机床行业是充分竞争行业,市场集中度低,行业竞争激烈。

机床产品用途非常广泛,下游客户包括传统机械工业、汽车工业、电力设备、铁路机车、船舶、国防工业、航空航天工业、石油化工、工程机械、电子信息技术工业以及其他加工工业。

随着工业结构的优化升级,对机床的加工精度、效率、稳定性等精细化指标要求逐渐提升,中高端产品的需求日益增长。工业母机市场的结构升级将向自动化成套、客户定制化和换档升级方向发展,产品由普通机床向数控机床、由低档数控机床向中高档数控机床升级。在此过程中,高端机床市场潜力巨大。

十四五期间,2019年全球机床市场规模为517.6亿美元,根据本公司最新调研显示,2023年全球机床市场规模为527.2亿美元,2019-2023这五年期间年复合增长率CAGR为0.5%。

十五五之后,预计到2030年全球规模将达到712.6亿美元,2024至2030期间年复合增长率为4.9%。

地区层面来看,中国市场在过去几年变化较快,2023年市场规模为156.67亿美元,约占全球的29.72%,预计2030年将达到208.82亿美元,届时全球占比将达到29.3%。

从产品类型来看,加工中心占据较大的份额,2023年全球销售额为295.3亿美元,占比为56%。车床的销售额也紧随其后,2023年为114.9亿美元,占比21.8%。需要注意的是2023年其他类型的全球销售额为71.2亿美元,占比13.5%。这一类机床设备多为微小机床设备且厂商众多。

从产品市场应用情况来看,机械制造行业2023年全球销售额为170.1亿美元,占比32.3%。汽车行业也紧随其后,2023年全球销售额为137.2亿美元,占比26%,值得关注的是航空航天与国防领域对更精密的零部件的需求,也对机床行业产生了巨大的推动作用。2023年航空航天和国防领域全球销售额为85.9亿美元,占比16.3%。

机床行业具有设计开发难度高、工艺复杂、专业性强的特点。机床属于技术密集型产业,技术的更新迭代速度较快,科技成果产业化要求较高。在技术选择上,受到国家产业、行业政策变动影响,不同技术路径的发展有某种程度上的不可确定性。

机床市场的周期与国民经济周期密切相关。机床的替换周期通常在 8-12 年左右。重型机床行业生产方面,除第一季度存在春节因素外,其他各季度相对较为均匀。但由于重型机床的生产周期较长,平均达 6-8 个月,销售结算主要体现在下半年,导致下半年体现的销售收入通常高于上半年。

目前技术要求较低的普通机床市场比较分散,大型数控机床的市场有一定集中度。未来大型数控机床的市场将逐步向数家掌握高端技术而且拥有资金和管理优势的企业集中。内需导向的专家型消费市场,同一型号产品价格相对稳定,企业通过产品升级换代提升盈利能力。

在当前机床行业的快速发展之下,高端市场需求层出不穷,各应用领域对于机床设备的要求越来越精准,对配件及机械设备的定制型需求不断提升。面对特定需求市场,针对性推出产品可以推动行业的推陈出新。

一方面我国制造业转型升级,出现了制造新需求,迫切需要新工艺、新装备等高端解决方案。另一方面细分领域对机床需求不断提升,制造业对高端数控机床的需求将持续增长。

原材料价格波动风险各种原材料及部分外购件价格波动,有可能冲击行业利润空间。产品成本中占比最大的主要原材料为铸件,由于铸件成本占比不同及产品定价能力差异,铸件价格波动对公司不同类型产品的毛利率影响不同,对数控机床产品影响较小,而对普通机床产品影响较大。

机床行业是为下业提供生产设备的行业,下游制造业的固定资产投资需求态势直接影响机床行业的供需状况,而固定资产投资需求直接受国际、国内宏观经济发展形势和国民经济增长幅度的制约,周期性明显。若未来国际和国内宏观经济走势、市场需求将发生改变。

欧美发达经济体通胀仍处高位、货币政策持续收紧,全球机床需求不稳定不平衡,外部环境存在不确定性的风险,让进出口贸易形势变得不明朗。

行业需长期保持一定规模的技术开发投入,但随着客户对定型产品提出更多、更高或特殊要求,将给生产技术准备带来一定困难;而新产品开发是不断试制、改进和完善的过程,如果不能及时进行技术创新、技术储备,将面临技术开发风险。

随着行业的发展以及国际品牌的不断本土化,行业内品牌企业之间的竞争更加激烈,进一步挤压市场上同质产品盈利空间。如果不能持续提高产品竞争力,将可能面临在市场竞争中处于劣势的风险,进而影响经营结果。

数控机床产品均是按买方要求实行订单式生产,需要强大的设计能力、技术工艺能力和生产能力的支持,设计和工艺能力是其中最主要的壁垒。包括先进的研发试验测试设备,机床制造工艺技术体系,涵盖铸造工艺、加工工艺、热处理工艺、装配工艺、喷漆工艺、测量工艺技术、测试工艺技术等。

生产机床需要精度较高的设备,其中铣床和磨床领域的技术路线较为复杂,生产难度高于普通车床。特别是重型龙门机床需要大型精密设备加工,因此对企业的装备能力和运营资金要求更高,从而使设备和资金成为行业进入的主要垒壁。

机床是装备制造业的工作母机,产品质量和稳定性对买方的购买决定非常重要,因此生产商的市场声誉和历史业绩对公司的产品销售影响较大。产品市场声誉的建立需耗时数年,新进入者较难逾越。

更多行业分析内容请参考恒州博智市场调研机构最新出版的【2024-2030全球及中国机床行业研究及十五五规划分析报告】完整版报告

本报告研究“十四五”期间全球及中国市场机床的供给和需求情况,以及“十五五”期间行业发展预测。

重点分析全球主要地区机床的产能、销量、收入和增长潜力,历史数据2019-2024年,预测数据2025-2030年。

本文同时着重分析机床行业竞争格局,包括全球市场主要厂商竞争格局和中国本土市场主要厂商竞争格局,重点分析全球主要厂商机床产能、销量、收入、价格和市场份额,全球机床产地分布情况、中国机床进出口情况以及行业并购情况等。

此外针对机床行业产品分类、应用、行业政策、产业链、生产模式、销售模式、行业发展有利因素、不利因素和进入壁垒也做了详细分析。返回搜狐,查看更多